亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

《国度税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条:“除企业所得税法及实施条例还有外,企业发卖收入简直认,必需遵照(一)发生应税发卖行为,为收讫发卖款子或者取得发卖款子根据的当天;先开具的,为开具的当天。《中华人平易近国企业所得税法实施条例》第二十五条中对“视同发卖”的如下:“企业发生非货泉性资产互换,以及将货色、财富、劳务用于捐赠、偿债、赞帮、集资、告白、样品、职工福利或者利润分派等用处的,该当视同发卖货色、让渡财富或者供给劳务,但国务院财务、税务从管部分还有的除外。”《中华人平易近国暂行条例实施细则》第四条中对“视同发卖”的如下:“单元或者个别工商户的下列行为,视同发卖货色:(三)设有两个以上机构并实行同一核算的纳税人,将货色从一个机构移送其他机构用于发卖,但相关机构设正在统一县(市)的除外;(一)单元或者个别工商户向其他单元或者小我无偿供给办事,但用于公益事业或者以社会为对象的除外。(二)单元或者小我向其他单元或者小我无偿让渡无形资产或者不动产,但用于公益事业或者以社会为对象的除外。根据《企业会计原则第4号——固定资产》第二十:“企业出售、让渡、报废固定资产或发生固定资产毁损,该当将措置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值预备后的金额。固定资产盘亏形成的丧失,该当计入当期损益。”《中华人平易近国企业所得税法》第八条:“企业现实发生的取取得收入相关的、包罗成本、费用、税金、丧失和其他收入,准予正在计较应纳税所得额时扣除。”按照《财务部 国度税务总局关于全国实施转型若干问题的通知》(财税〔2008〕170号)、《财务部 国度税务总局关于部门货色合用低税率和简略单纯法子征收政策的通知》(财税〔2009〕9号)的相关,纳税人发卖本人利用过的2008年12月31日以前购入或者便宜的固定资产、一般纳税人发卖本人利用过的属于条例第十条不得抵扣且未抵扣进项税额的固定资产,应按简略单纯法子依3%征收率减按2%征收,同时不得开具公用。别的,《国度税务总局关于一般纳税人发卖本人利用过的固定资产相关问题的通知布告》(国度税务总局通知布告2012年第1号)、《国度税务总局关于简并征收率相关问题的通知布告》(国度税务总局通知布告2014年第36号)相关,“一般纳税人发卖本人利用过的固定资产,属于以下两种景象的,可按简略单纯法子依3%征收率减按2%征收,同时不得开具公用:二、一般纳税人发生按简略单纯法子征收应税行为,发卖其按照不得抵扣且未抵扣进项税额的固定资产。”

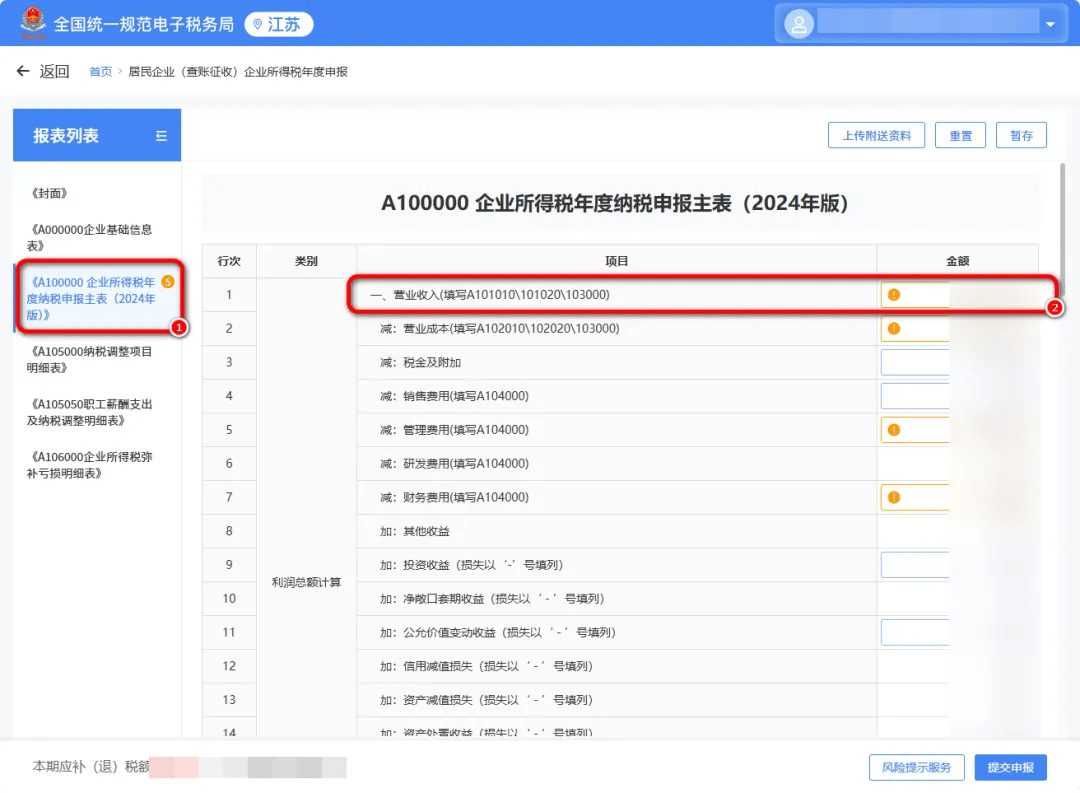

1。一般纳税人:昔时12月的及附加税费申报表(一般纳税人合用)第1行、第5行、第7行、第8行发卖额本年累计数。

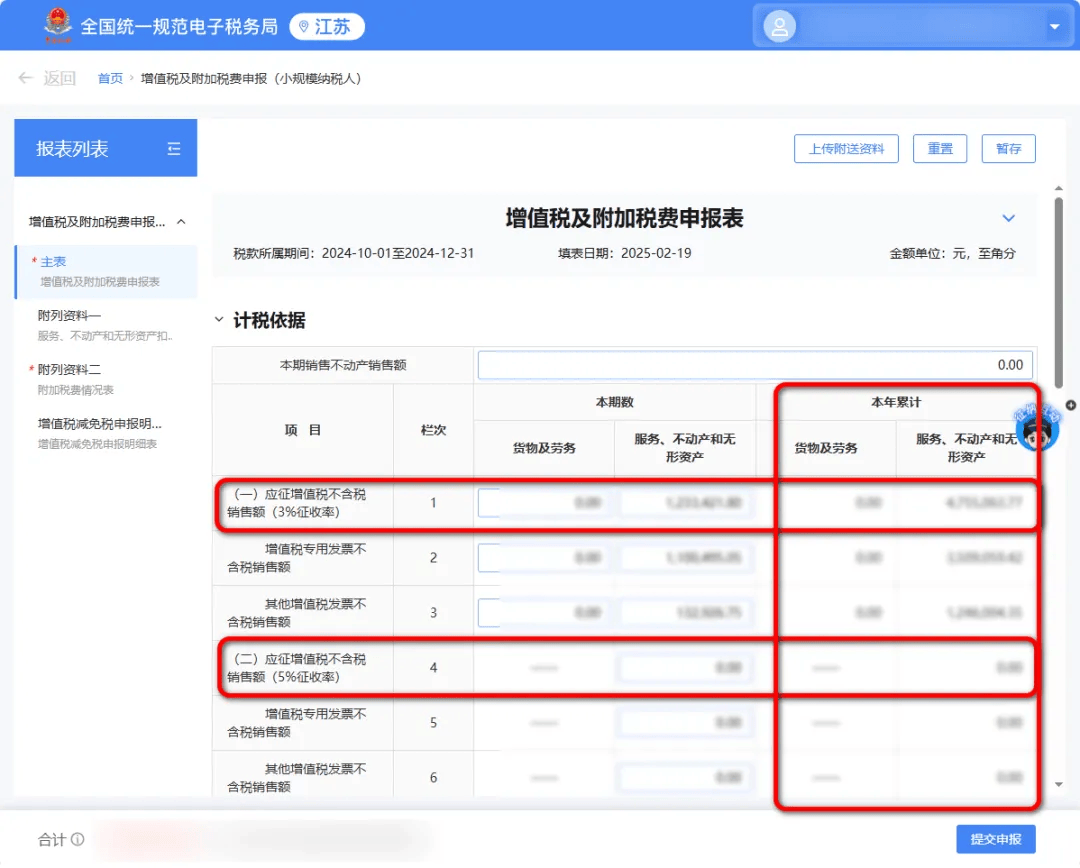

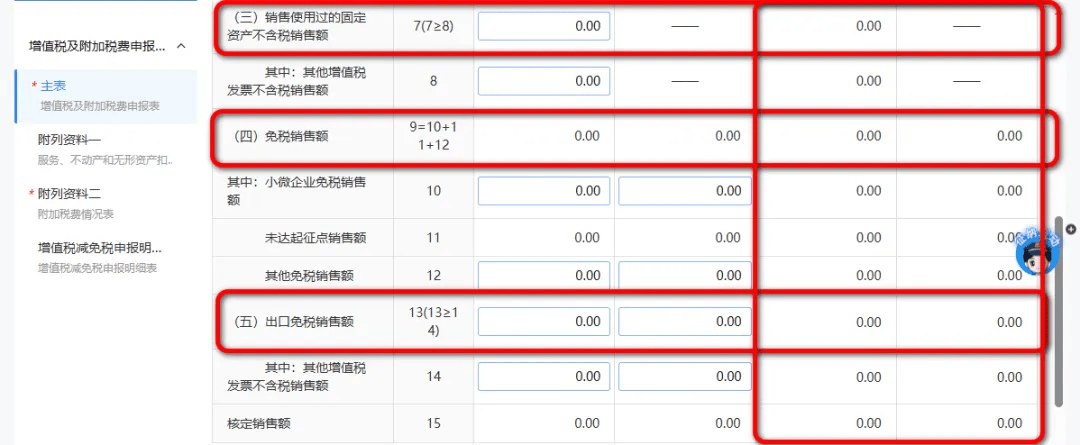

1。一般纳税人:昔时12月的及附加税费申报表(一般纳税人合用)第1行、第5行、第7行、第8行发卖额本年累计数。 2。小规模纳税人:昔时第四时度的及附加税费申报表(小规模纳税人合用)第1行、第4行、第7行、第9行、第13行发卖额的累计数。

2。小规模纳税人:昔时第四时度的及附加税费申报表(小规模纳税人合用)第1行、第4行、第7行、第9行、第13行发卖额的累计数。

若是企业所得税停业收入小于发卖额的,除以上一般缘由外,还需留意自查能否存正在数字填报错误、少报、漏报等非一般缘由,对填报错误发生的两税停业收入差别要及时更正,确保企业所得税收入总额申报完整。《中华人平易近国暂行条例》的纳税权利发生时间为发生应税发卖行为,为收讫发卖款子或者取得发卖款子根据的当天;先开具的,为开具的当天;进口货色,为报口的当天。《停业税改征试点实施法子》(财税[2016]36号附件1)进一步明白:纳税人发卖办事、无形资产、不动产过程中或者完成后取得发卖款子根据的当天,为书面合同确定的付款日期;未签定书面合同或者书面合同未确定付款日期的,为办事、无形资产让渡完成当天或者不动产权属变动当天。《中华人平易近国企业所得税法》及其实施条例,企业所得税的收人总额为企业以货泉形式和非货泉形式从各类来历取得的收入总额,包罗:发卖货色收入、供给劳务收入、让渡财富收入、权益性投资收益、利钱收入、房钱收入、特许权力用费收入、接管捐赠收入、其他收入。《国度税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)进一步明白!企业的发卖收人遵照权责发生制准绳和本色沉于形式准绳;企业供给劳务收人采用落成进度(落成百分比)法确认。相关政策表白,取企业所得税都是以收入为起点计较应纳税额,正在收人确认上既有不异之处,也存正在差别。倾向于收款及开票时间确认收入;企业所得税遵照权责发生制准绳确认收入。上述差别对二者申报收入形成必然的影响。以下具体阐发几种较为特殊的发卖结算体例!企业发生委托代销行为时,以“收到代销清单”或者“收到全数或者部门货款”确认发卖额;企业所得税以“收到代销清单”确认发卖额。企业收到代销清单或收到货款的挨次分歧,和企业所得税确认收人的时间存正在差别。若是企业先收到代销清单后收到货款,和企业所得税同时确认收入无差别;若是企业先收到货款后再收到代销清单,则先确认收入;若是纳税人既没有收到代销清单也没有收到货款,正在“发出代销货色满180天的当天”确认收人,企业所得税待收到代销清单时确认收人。正在托收承付体例下,要求正在“发出货色并办好托收手续的当天确认收人;企业所得税按“办好托收手续”确认收入。若是企业先发出货色再办好托收手续或同时完成,则和企业所得税收入确认无差别,若是企业先办好托收手续再发出货色,则企业所得税先于确认收入。企业采纳预收款体例供给租赁办事,按照“收到预收款的当天确认收入;企业所得税能够选择跨年提前一次性领取,分期均正在相关年确认收人。若是发卖出产工期跨越12个月的大型机械设备、船舶、飞机等货色,于“收到预收款或者书面合同商定的收款日期的当天”确认收入,企业所得税按照“落成进度(落成百分比法)”确认收入。若是企业收到款子或商定收款日期早于按工程进度简直定收入日期,早于企业所得税确认收入;若是收到款子或商定收款日期晚于按工程进度简直定收入日期,取企业所得税相关政策都了“视同发卖”景象。所谓“视同发卖”是指企业某些货色、资产转移或供给办事行为正在会计核算时不确认发卖收人,纳税时需要按照一般发卖确认应税收入。目前,一是企业对外无偿让渡货色、资产或供给办事,包罗将货色、资产、办事用于捐赠、赞帮、市场推广以及寒暄应付等方面;二是以非货泉资产债权!三是以存货以外的非货泉资产投资、分派或用于资产互换等事项,取企业所得税都做“视同发卖”处置。但和企业所得税视同发卖”纳税申报的填报口径存正在差别。政策做视同发卖处置,企业所得税因为其资产的所有权未转移不做视同发卖处置的景象,也会导致申报收入大于企业所得税申报收人。如!一是将货色正在实行同一核算的跨县(市)内部机构间移送用于发卖。此行为会计核算取企业所得税都视为企业内部转移资产,既不核算停业收人,也不确认企业所得税应税收入。二是将自产或委托加工货色用于集体福利。此景象下,货色所有权并未发生转移,也没有相关经济好处流入,会计核算仅结转成本,也不确认企业所得税应税收入。三是受托代销货色。受托发卖代销货色存正在视同买断和收取手续费两种体例。受托方以视同买断体例发卖代销货色取发卖货色性质不异,会计核算确认从停业务收人。受托方以收取手续费体例发卖代销货色,会计核算不确认从停业务收人。但因已收取采办方货款并开具了,其本色实现了应税发卖额,应“视同发卖”计较,同时受托方收取的手续费计入“其他营业收人”,按佣金计较缴纳和企业所得税。企业所得税因未涉及本企业资产所有权转移,不确认视同发卖收人。三、取企业所得税的纳税申报表布局差别,导致提取收入数据口径分歧、无法完全体现和企业所得税收入环境收入取自12月份《及附加税费申报表》中按合用税率计税发卖额、按简略单纯法子计税发卖额、免抵退法子发卖额和免税发卖额的四项收入合计数;相关政策,企业供给金融办事缴纳,包罗贷款办事间接收费金融办事、安全办事和金融商品让渡。此中,贷款办事是指将资金贷取他人利用而取得利钱收入的营业勾当。企业供给贷款办事取得的利钱收入填报《及附加税费申报表》中的按合用税率计税发卖额或按简略单纯法子计税发卖额;企业会计核算冲减财政费用,企业所得税纳税申报也对应冲减财政费用。和企业所得税申报收人数据对比时也会导致申报收入大于企业所得税申报收入。应税发卖额是企业发生应税行为取得的全数价款和价外费用。价外费用包罗价外向采办方收取的手续费、补助、集资费、返还利润励费、畅纳金、延期付款利钱、补偿金、代收款子、代垫款子包拆费、包拆物房钱、优良费、运输拆卸费以及其他各类性质的价外收费。上述价外费用除代为收取合适的性基金或者行政事业性收费,以及以委托方表面开具代委托方收取的款子外,都应计入企业的发卖额缴纳。会计核算和企业所得税纳税申报时,企业价外费用未全数确认停业收入。如!企业收取的延期利钱收入,会计核算冲减财政费用,企业所得税纳税申报也对应冲减财政费用,企业收取的包拆费、储蓄费、运输拆卸费等会计核算冲减发卖费用,企业所得税纳税申报也对应冲减发卖费用等。综上所述,实务中“两税”申报收入差别缘由良多,不限于上述所列缘由,企业可连系本身环境,先从营业类型、会计核算、税收政策等方面寻找缘由,同时做好日常“两税”收入差别比对和台账记实,留存备查相关材料。

若是企业所得税停业收入小于发卖额的,除以上一般缘由外,还需留意自查能否存正在数字填报错误、少报、漏报等非一般缘由,对填报错误发生的两税停业收入差别要及时更正,确保企业所得税收入总额申报完整。《中华人平易近国暂行条例》的纳税权利发生时间为发生应税发卖行为,为收讫发卖款子或者取得发卖款子根据的当天;先开具的,为开具的当天;进口货色,为报口的当天。《停业税改征试点实施法子》(财税[2016]36号附件1)进一步明白:纳税人发卖办事、无形资产、不动产过程中或者完成后取得发卖款子根据的当天,为书面合同确定的付款日期;未签定书面合同或者书面合同未确定付款日期的,为办事、无形资产让渡完成当天或者不动产权属变动当天。《中华人平易近国企业所得税法》及其实施条例,企业所得税的收人总额为企业以货泉形式和非货泉形式从各类来历取得的收入总额,包罗:发卖货色收入、供给劳务收入、让渡财富收入、权益性投资收益、利钱收入、房钱收入、特许权力用费收入、接管捐赠收入、其他收入。《国度税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)进一步明白!企业的发卖收人遵照权责发生制准绳和本色沉于形式准绳;企业供给劳务收人采用落成进度(落成百分比)法确认。相关政策表白,取企业所得税都是以收入为起点计较应纳税额,正在收人确认上既有不异之处,也存正在差别。倾向于收款及开票时间确认收入;企业所得税遵照权责发生制准绳确认收入。上述差别对二者申报收入形成必然的影响。以下具体阐发几种较为特殊的发卖结算体例!企业发生委托代销行为时,以“收到代销清单”或者“收到全数或者部门货款”确认发卖额;企业所得税以“收到代销清单”确认发卖额。企业收到代销清单或收到货款的挨次分歧,和企业所得税确认收人的时间存正在差别。若是企业先收到代销清单后收到货款,和企业所得税同时确认收入无差别;若是企业先收到货款后再收到代销清单,则先确认收入;若是纳税人既没有收到代销清单也没有收到货款,正在“发出代销货色满180天的当天”确认收人,企业所得税待收到代销清单时确认收人。正在托收承付体例下,要求正在“发出货色并办好托收手续的当天确认收人;企业所得税按“办好托收手续”确认收入。若是企业先发出货色再办好托收手续或同时完成,则和企业所得税收入确认无差别,若是企业先办好托收手续再发出货色,则企业所得税先于确认收入。企业采纳预收款体例供给租赁办事,按照“收到预收款的当天确认收入;企业所得税能够选择跨年提前一次性领取,分期均正在相关年确认收人。若是发卖出产工期跨越12个月的大型机械设备、船舶、飞机等货色,于“收到预收款或者书面合同商定的收款日期的当天”确认收入,企业所得税按照“落成进度(落成百分比法)”确认收入。若是企业收到款子或商定收款日期早于按工程进度简直定收入日期,早于企业所得税确认收入;若是收到款子或商定收款日期晚于按工程进度简直定收入日期,取企业所得税相关政策都了“视同发卖”景象。所谓“视同发卖”是指企业某些货色、资产转移或供给办事行为正在会计核算时不确认发卖收人,纳税时需要按照一般发卖确认应税收入。目前,一是企业对外无偿让渡货色、资产或供给办事,包罗将货色、资产、办事用于捐赠、赞帮、市场推广以及寒暄应付等方面;二是以非货泉资产债权!三是以存货以外的非货泉资产投资、分派或用于资产互换等事项,取企业所得税都做“视同发卖”处置。但和企业所得税视同发卖”纳税申报的填报口径存正在差别。政策做视同发卖处置,企业所得税因为其资产的所有权未转移不做视同发卖处置的景象,也会导致申报收入大于企业所得税申报收人。如!一是将货色正在实行同一核算的跨县(市)内部机构间移送用于发卖。此行为会计核算取企业所得税都视为企业内部转移资产,既不核算停业收人,也不确认企业所得税应税收入。二是将自产或委托加工货色用于集体福利。此景象下,货色所有权并未发生转移,也没有相关经济好处流入,会计核算仅结转成本,也不确认企业所得税应税收入。三是受托代销货色。受托发卖代销货色存正在视同买断和收取手续费两种体例。受托方以视同买断体例发卖代销货色取发卖货色性质不异,会计核算确认从停业务收人。受托方以收取手续费体例发卖代销货色,会计核算不确认从停业务收人。但因已收取采办方货款并开具了,其本色实现了应税发卖额,应“视同发卖”计较,同时受托方收取的手续费计入“其他营业收人”,按佣金计较缴纳和企业所得税。企业所得税因未涉及本企业资产所有权转移,不确认视同发卖收人。三、取企业所得税的纳税申报表布局差别,导致提取收入数据口径分歧、无法完全体现和企业所得税收入环境收入取自12月份《及附加税费申报表》中按合用税率计税发卖额、按简略单纯法子计税发卖额、免抵退法子发卖额和免税发卖额的四项收入合计数;相关政策,企业供给金融办事缴纳,包罗贷款办事间接收费金融办事、安全办事和金融商品让渡。此中,贷款办事是指将资金贷取他人利用而取得利钱收入的营业勾当。企业供给贷款办事取得的利钱收入填报《及附加税费申报表》中的按合用税率计税发卖额或按简略单纯法子计税发卖额;企业会计核算冲减财政费用,企业所得税纳税申报也对应冲减财政费用。和企业所得税申报收人数据对比时也会导致申报收入大于企业所得税申报收入。应税发卖额是企业发生应税行为取得的全数价款和价外费用。价外费用包罗价外向采办方收取的手续费、补助、集资费、返还利润励费、畅纳金、延期付款利钱、补偿金、代收款子、代垫款子包拆费、包拆物房钱、优良费、运输拆卸费以及其他各类性质的价外收费。上述价外费用除代为收取合适的性基金或者行政事业性收费,以及以委托方表面开具代委托方收取的款子外,都应计入企业的发卖额缴纳。会计核算和企业所得税纳税申报时,企业价外费用未全数确认停业收入。如!企业收取的延期利钱收入,会计核算冲减财政费用,企业所得税纳税申报也对应冲减财政费用,企业收取的包拆费、储蓄费、运输拆卸费等会计核算冲减发卖费用,企业所得税纳税申报也对应冲减发卖费用等。综上所述,实务中“两税”申报收入差别缘由良多,不限于上述所列缘由,企业可连系本身环境,先从营业类型、会计核算、税收政策等方面寻找缘由,同时做好日常“两税”收入差别比对和台账记实,留存备查相关材料。

13826188686徐先生

13826188686徐先生