亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

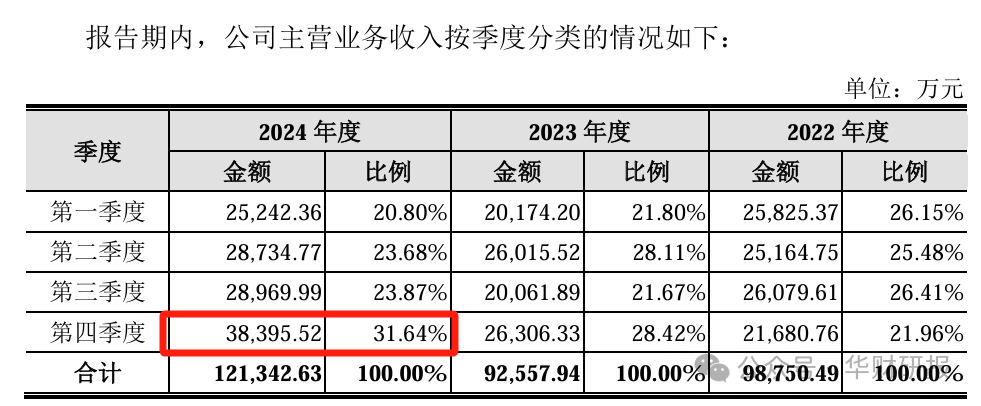

证监会官网显示,4月11日,姑苏华之杰电讯股份无限公司(以下简称“华之杰”)注册申请获同意,公司可于将来12个月内择机刊行股票。客岁,《华财》曾对该企业的业绩不变性、下逛范畴成漫空间以及外销比例较高档相关问题进行过切磋,虽然目前公司已拿到注册批文,招股仿单(注册稿)显示,华之杰2024年停业收入已扭转2022-2023年持续下滑的颓势,但正在应收账款增速远超营收的环境下,第四时度收入最高且同比攀升45。96%,不免添加了几分提前确认收入的嫌疑。并且,公司6成摆布收入来历于境外,正在发出商品核查发函和回函比例均未达到行业承认尺度的环境下,应对其业绩实正在性持审慎立场。此外,华之杰前五大客户集中度远高于同业业可比公司,将间接和间接发卖归并计较后,2024年前两大客户收入占比高达70。71%,这进一步加剧了其运营风险。 华之杰次要处置电动东西零部件和消费电子零部件的研发、出产取发卖,包罗智能开关、智能节制器、无刷电机、细密布局件等产物。2022年、2023年、2024年(以下简称“演讲期”),公司停业收入别离为10。19亿元、9。37亿元和12。30亿元,净利润别离为1。01亿元、1。21亿元和1。54亿元。对于2023年停业收入较2022年同比下降近一成(8。02%),华之杰注释称次要是受居家消费需求回落、下旅客户履历去库存周期、公司无刷电机营业调整等要素影响。此后的2024年,下逛电动东西行业市场需求回暖,加之取百得集团、TTI 集团等客户的营业规模有所扩大,公司停业收入已同比上升31。26%。演讲期内,公司第四时度收入别离为2。17亿元、2。63亿元、3。84亿元,占从停业务收入的比例别离为21。96%、28。42%、31。64%,不只2024年较2022年上升近十个百分点,2024年第四时度31。64%的收入占比更是创下演讲期内12月之最(下图)。

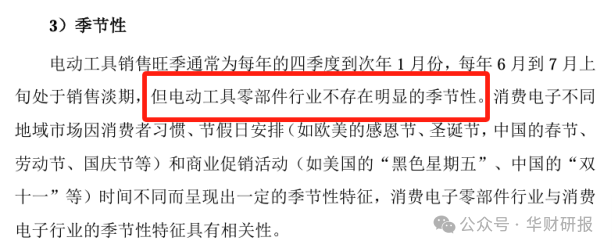

华之杰次要处置电动东西零部件和消费电子零部件的研发、出产取发卖,包罗智能开关、智能节制器、无刷电机、细密布局件等产物。2022年、2023年、2024年(以下简称“演讲期”),公司停业收入别离为10。19亿元、9。37亿元和12。30亿元,净利润别离为1。01亿元、1。21亿元和1。54亿元。对于2023年停业收入较2022年同比下降近一成(8。02%),华之杰注释称次要是受居家消费需求回落、下旅客户履历去库存周期、公司无刷电机营业调整等要素影响。此后的2024年,下逛电动东西行业市场需求回暖,加之取百得集团、TTI 集团等客户的营业规模有所扩大,公司停业收入已同比上升31。26%。演讲期内,公司第四时度收入别离为2。17亿元、2。63亿元、3。84亿元,占从停业务收入的比例别离为21。96%、28。42%、31。64%,不只2024年较2022年上升近十个百分点,2024年第四时度31。64%的收入占比更是创下演讲期内12月之最(下图)。 从IPO审核实践来说,对于企业经停业绩的调查次要为比来三个完全年度,此中最为环节的是临近一年的财政数据,从板上市法则对这一年以至有零丁的查核目标——比来一年净利润不低于1亿元。按照以往披露的拟上市公司惩罚案例,跨期调整收入的环境不足为奇,最常见的操做手段就是:把将来收入确认到现正在,把前一年的收入推迟确认到比来一年。并且横历来看,华之杰2024年第四时度收入同比增加45。96%,比拟之下,2023年第四时度收入仅同比增加21。33%。很难不惹起市场关心。终究,其次要所处的电动东西零部件行业不存正在较着的季候性(下图)。

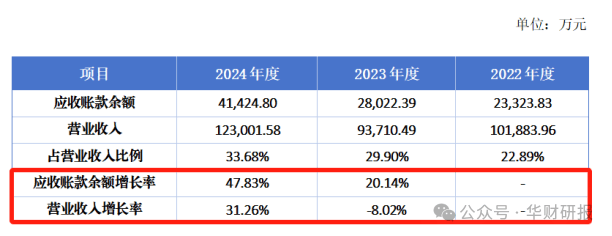

从IPO审核实践来说,对于企业经停业绩的调查次要为比来三个完全年度,此中最为环节的是临近一年的财政数据,从板上市法则对这一年以至有零丁的查核目标——比来一年净利润不低于1亿元。按照以往披露的拟上市公司惩罚案例,跨期调整收入的环境不足为奇,最常见的操做手段就是:把将来收入确认到现正在,把前一年的收入推迟确认到比来一年。并且横历来看,华之杰2024年第四时度收入同比增加45。96%,比拟之下,2023年第四时度收入仅同比增加21。33%。很难不惹起市场关心。终究,其次要所处的电动东西零部件行业不存正在较着的季候性(下图)。 需要留意的是,华之杰演讲期各期末应收账款余额(应收单据、应收账款、应收款子融资)大幅添加,别离为2。33亿元、2。80亿元和4。14亿元,占当期停业收入的比例别离为22。89%、29。90%和33。68%。2024岁暮,正在此前不脚3亿的环境下竟然间接冲破4亿。应收账款是企业发卖商品或供给办事后,客户尚未领取的款子。若应收账款增加取收入增加相婚配,尚属一般贸易行为;但若增加幅度跨越收入增加,则暗示企业可能存正在放宽信用政策、提前确认收入或客户领取能力下降等风险。因而《华财》将华之杰的停业收入及应收账款余额的环境列表进行阐发(下图),发觉其2023-2024年应收账款余额的增加率别离高于停业收入增加率28。16、16。57个百分点。两者增幅的极不婚配,让华之杰的实正在运营环境再度蒙上了一层暗影。

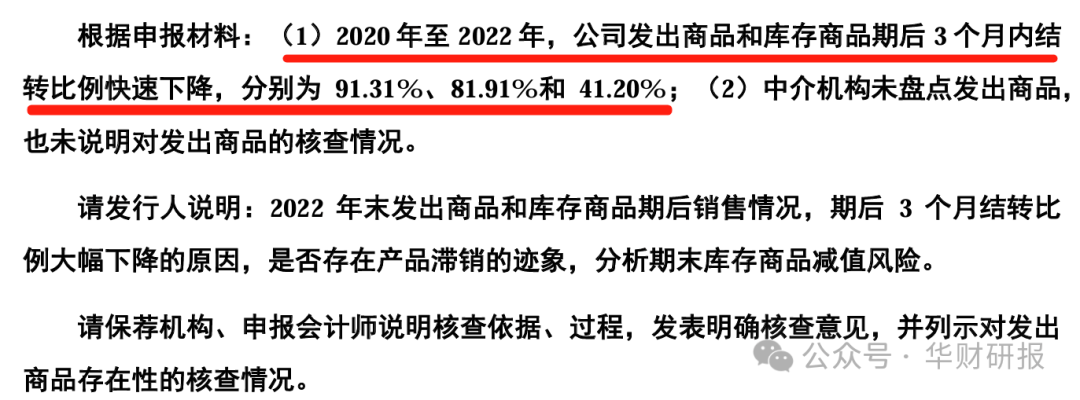

需要留意的是,华之杰演讲期各期末应收账款余额(应收单据、应收账款、应收款子融资)大幅添加,别离为2。33亿元、2。80亿元和4。14亿元,占当期停业收入的比例别离为22。89%、29。90%和33。68%。2024岁暮,正在此前不脚3亿的环境下竟然间接冲破4亿。应收账款是企业发卖商品或供给办事后,客户尚未领取的款子。若应收账款增加取收入增加相婚配,尚属一般贸易行为;但若增加幅度跨越收入增加,则暗示企业可能存正在放宽信用政策、提前确认收入或客户领取能力下降等风险。因而《华财》将华之杰的停业收入及应收账款余额的环境列表进行阐发(下图),发觉其2023-2024年应收账款余额的增加率别离高于停业收入增加率28。16、16。57个百分点。两者增幅的极不婚配,让华之杰的实正在运营环境再度蒙上了一层暗影。 据招股仿单披露,华之杰演讲期内应收账款周转率(次/年)别离为3。63、3。65、3。54,2024年小幅下滑,而且2022-2023年均低于同业业可比公司3。69、3。72的平均值(2024年同业数据未披露)。同时,华之杰存货周转率(次/年)较着逊于同业平均程度,2022-2023年同业业可比公司平均值为3。61、3。82,华之杰为3。13、3。03。上述两项周转率目标的掉队不只了华之杰运营效率未达到行业平均程度,也暗示着公司产物发卖情况及合作力大概并不如概况业绩数据那么乐不雅。现实上,正在审核问询阶段,买卖所就曾因华之杰存货规模上涨较大,但公司发出商品和库存商品期后3个月的结转比例有所下降,要求保荐机构和申报会计师申明核查根据、过程(下图)。

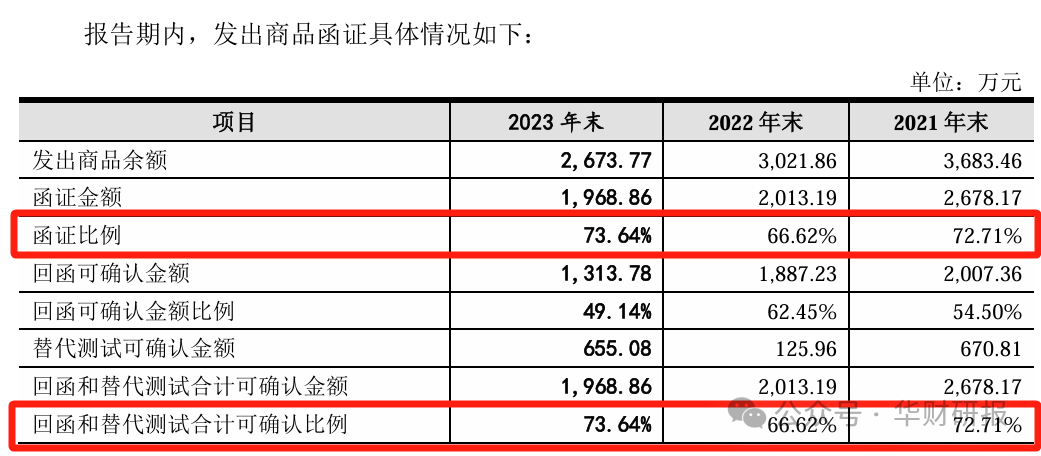

据招股仿单披露,华之杰演讲期内应收账款周转率(次/年)别离为3。63、3。65、3。54,2024年小幅下滑,而且2022-2023年均低于同业业可比公司3。69、3。72的平均值(2024年同业数据未披露)。同时,华之杰存货周转率(次/年)较着逊于同业平均程度,2022-2023年同业业可比公司平均值为3。61、3。82,华之杰为3。13、3。03。上述两项周转率目标的掉队不只了华之杰运营效率未达到行业平均程度,也暗示着公司产物发卖情况及合作力大概并不如概况业绩数据那么乐不雅。现实上,正在审核问询阶段,买卖所就曾因华之杰存货规模上涨较大,但公司发出商品和库存商品期后3个月的结转比例有所下降,要求保荐机构和申报会计师申明核查根据、过程(下图)。 现实上,对华之杰发出商品及收入实正在性进行核查,并非一件易事。公司6成摆布收入都来历于境外,包罗东南亚、南亚、欧洲、和南美等全球各地。可能是囿于境外发出商品核查存正在较大坚苦,保荐人和申报会计师对华之杰的发出商品函证比例及回函可确认金额比例都低于90%,这一业内尺度。具体来看,2021年至2023年,中介机构对华之杰发出商品函证的比例别离为72。71%、66。62%和73。64%(下图);回函可确认金额比例别离为54。50%、62。45%和49。14%,加上替代测试可确认金额比例,也不外是72。71%、66。62%、73。64%。不只未有一项达到90%,就是80%也远未及。

现实上,对华之杰发出商品及收入实正在性进行核查,并非一件易事。公司6成摆布收入都来历于境外,包罗东南亚、南亚、欧洲、和南美等全球各地。可能是囿于境外发出商品核查存正在较大坚苦,保荐人和申报会计师对华之杰的发出商品函证比例及回函可确认金额比例都低于90%,这一业内尺度。具体来看,2021年至2023年,中介机构对华之杰发出商品函证的比例别离为72。71%、66。62%和73。64%(下图);回函可确认金额比例别离为54。50%、62。45%和49。14%,加上替代测试可确认金额比例,也不外是72。71%、66。62%、73。64%。不只未有一项达到90%,就是80%也远未及。 对发出商品核查较低的发函比例和回函率,使得华之杰财政实正在性缺乏脚够的外部支持。若公司操纵监管因其境外核查难度高,对其较为包涵这一点,对境外部门发卖收入确认时点进行调整,任谁都是难以发觉此中的猫腻。招股仿单显示,华之杰演讲期内分析毛利率别离为21。50%、26。46%和25。99%,2024年小幅下滑0。47个百分点。而同业业可比公司2022-2023年毛利率平均值别离为19。29%、21。14%,华之杰各年均超出跨越一筹。华之杰注释称,其毛利率取同业之间的差别次要是营业布局分歧,一方面公司产物链取可比公司比拟更为丰硕,另一方面是表里销布局取可比公司存正在差别。也就是说,华之杰优于同业的毛利率程度并非源于产物的奇特征或高附加值。当前,全球电动东西行业的市场份额次要由大型跨国企业从导。按照EV Tank数据,百得集团、TTI集团、博世集团、牧田集团、日立等大型跨国公司占领了全球电动东西70%以上的市场份额。华之杰虽然成为百得集团、TTI集团这些下逛头部企业的电动东西零部件供应商,但也面对一个不容轻忽的问题——客户集中渡过高,对少数客户极为依赖。演讲期内,华之杰前五大客户发卖收入占停业收入的比例别离为67。32%、68。55%和70。78%,已上升至7成。此中,百得集团和TTI集团演讲期内稳居第一、第二大客户之位,合计占华之杰停业收入50%以上。然而,上述比例只是百得集团和TTI集团间接向华之杰进行采购的数据,现实上两客户还存正在其他供应商采购华之杰产物进一步加工集成之后供给给百得集团和TTI集团的环境。穿透后归并计较,华之杰各年来自百得集团的发卖收入占停业收入比沉为39。57%、41。89%和43。20%,TTI集团则别离为28。17%、27。34%和 27。51%,两大客户合计后各年别离为67。74%、69。23%和70。71%。两家客户的发卖收入就占了7成,华之杰对百得集团、TTI集团的依赖度已无需多言。若此中一家采购量呈现下降,或者因华之杰的手艺立异能力不脚而导致合做关系分裂,都将使其业绩呈现较大波动。现实上,2023年该风险就已有所表现。2021年至2023年,华之杰对TTI集团发卖收入别离为3。65亿元、1。71亿元、2022年大幅削减1。94亿元,是华之杰2022年停业收入(10。19亿元)较2021年(12。49亿元)下降2。30亿元的主要缘由。综上所述,华之杰虽然距离上市近正在天涯,但其实正在的收入情况和不变性仍存正在诸多疑点。投资者正在做出决策时,应充实考虑这些潜正在风险,评估公司的投资价值。

对发出商品核查较低的发函比例和回函率,使得华之杰财政实正在性缺乏脚够的外部支持。若公司操纵监管因其境外核查难度高,对其较为包涵这一点,对境外部门发卖收入确认时点进行调整,任谁都是难以发觉此中的猫腻。招股仿单显示,华之杰演讲期内分析毛利率别离为21。50%、26。46%和25。99%,2024年小幅下滑0。47个百分点。而同业业可比公司2022-2023年毛利率平均值别离为19。29%、21。14%,华之杰各年均超出跨越一筹。华之杰注释称,其毛利率取同业之间的差别次要是营业布局分歧,一方面公司产物链取可比公司比拟更为丰硕,另一方面是表里销布局取可比公司存正在差别。也就是说,华之杰优于同业的毛利率程度并非源于产物的奇特征或高附加值。当前,全球电动东西行业的市场份额次要由大型跨国企业从导。按照EV Tank数据,百得集团、TTI集团、博世集团、牧田集团、日立等大型跨国公司占领了全球电动东西70%以上的市场份额。华之杰虽然成为百得集团、TTI集团这些下逛头部企业的电动东西零部件供应商,但也面对一个不容轻忽的问题——客户集中渡过高,对少数客户极为依赖。演讲期内,华之杰前五大客户发卖收入占停业收入的比例别离为67。32%、68。55%和70。78%,已上升至7成。此中,百得集团和TTI集团演讲期内稳居第一、第二大客户之位,合计占华之杰停业收入50%以上。然而,上述比例只是百得集团和TTI集团间接向华之杰进行采购的数据,现实上两客户还存正在其他供应商采购华之杰产物进一步加工集成之后供给给百得集团和TTI集团的环境。穿透后归并计较,华之杰各年来自百得集团的发卖收入占停业收入比沉为39。57%、41。89%和43。20%,TTI集团则别离为28。17%、27。34%和 27。51%,两大客户合计后各年别离为67。74%、69。23%和70。71%。两家客户的发卖收入就占了7成,华之杰对百得集团、TTI集团的依赖度已无需多言。若此中一家采购量呈现下降,或者因华之杰的手艺立异能力不脚而导致合做关系分裂,都将使其业绩呈现较大波动。现实上,2023年该风险就已有所表现。2021年至2023年,华之杰对TTI集团发卖收入别离为3。65亿元、1。71亿元、2022年大幅削减1。94亿元,是华之杰2022年停业收入(10。19亿元)较2021年(12。49亿元)下降2。30亿元的主要缘由。综上所述,华之杰虽然距离上市近正在天涯,但其实正在的收入情况和不变性仍存正在诸多疑点。投资者正在做出决策时,应充实考虑这些潜正在风险,评估公司的投资价值。

13826188686徐先生

13826188686徐先生